引言

近期我们在处理一起中企向南亚某国某客户设备供货项目时���,客户需要中企向其提供备用信用证���,且客户的付款条件为超过1000天的远期信用证。由于项目金额超过数亿元人民币���,我们代表中企客户与对方做了多轮次沟通���,最终将远期信用证改为即期���,同时���,也成功使备用信用证条款改为母公司担保���,大幅降低了中企的交易风险。

鉴于部分特定国家群体性存在较大交易风险���,我们尤其建议中企在与此类国家商事主体交易时���,重点关注付款与保证条款。本文将重点带来保证相关的解析���,以协助中企全面理解其概念及确定相应的应对策略。

(一)银行保函

银行保函(Bank Guarantee)���,是指银行应申请人的请求���,向第三方(受益人)开立的一种书面担保凭证���,保证申请人未能按双方协议履行责任或义务时(保函开立的依据及索赔条件)���,由银行(担保人)代其履行一定金额(保函最高金额)���、一定期限范围内(保函有效期间)的某种支付责任或经济赔偿责任。

银行保函的适用场景多样���,形式灵活���:也就是说���,银行保函不仅可以为我们比较常见的���,买方向卖方支付货款���、业主向承包商支付工程款这样的贸易行为提供担保���,还可以实现卖方向买方担保���,承包商向业主担保的效果。我们可以通过了解银行保函的种类来具体讨论这个问题���:

保函的担保对象种类多样���,包括但不限于���:

用途���:保证申请人在业主或买方支付预付款后履行合同义务。

用途���:保证申请人履行购买商品���、技术���、专利或劳务合同项下的付款义务

用途���:保证出租人按期支付租金。根据租赁方式���,租赁保函又可分为融资租赁保函���、经营租赁保函。

用途���:保证投标人不得撤销投标文件���、中标后不得无正当理由不与招标人订立合同等。

用途���:保证申请人严格履行承包合同或供货合同

(二)独立保函

1.独立保函的定义与特点

独立保函(Independent Guarantee���,亦称见索即付保函)是指银行或非银行金融机构[1]应申请人的要求���,作为担保人(开立人)���,以书面形式向受益人出具的���,同意在受益人请求付款并提交符合保函要求的单据时���,向受益人支付特定款项或在保函最高金额内付款的承诺。

虽然我国尚无对独立保函规则进行规制的成文法律���,但是随着独立保函在国内与涉外交易���、项目中的使用场景增多���,最高法院于2016年发布���,并于2020年修订了《最高人民法院关于审理独立保函纠纷案件若干问题的规定》(下称“《独立保函司法解释》”)。《独立保函司法解释》中规定���:“本规定所称的独立保函���,是指银行或非银行金融机构作为开立人���,以书面形式向受益人出具的���,同意在受益人请求付款并提交符合保函要求的单据时���,向其支付特定款项或在保函最高金额内付款的承诺。”[2]

独立保函是一个建立在银行保函概念基础之上的概念���:银行保函可分为独立保函和从属性保函���,分别代表着独立担保和从属性担保。从属性担保是指担保人仅在债务人不履行债务时承担责任���,其责任大小���、责任范围和享有的抗辩权等与基础交易密切相关。与其相对���,独立保函具有独立性���,一经开立���,独立保函即作为一种自足文件而独立存在���,基础交易合约对独立保函无法律约束力。也即���,基础交易(如主合同)的有效与否不影响独立保函本身的效力。

独立保函的诞生���,主要是旨在解决银行担保业务日趋扩大的需求与银行涉足基础交易能力不足的切实矛盾。因为作为保函的开立主体���,银行擅长审查资信���、处理单据���,并不擅长国际贸易(尤其是国际建工���、国际货物贸易等专业领域)基础交易关系的判断。传统的从属性担保中���,银行不得不审查基础交易的合同效力���、甚至深度判断交易双方是否存在违约行为���,不仅与银行主营业务和能力设置相悖���,更不符合效率性要求。银行因此转向开立保函的方式���,通过审查申请人资信���,确定付款金额(也即申请人的信用额度)和单据条件���,进而为基础交易提供保障。[3]

独立保函的适用规则属于各相关方自行约定的事项。国际实践中���,最为常见的适用规则为《国际商会见索即付保函统一规则》(第758号出版物)(又称“URDG 758”)。URDG 758并非国际公约���,而属于一种示范规则(类似于Incoterms)���,因此���,该规则只在保函中约定适用的情况下才会适用。我国法律亦承认该规则。[4]

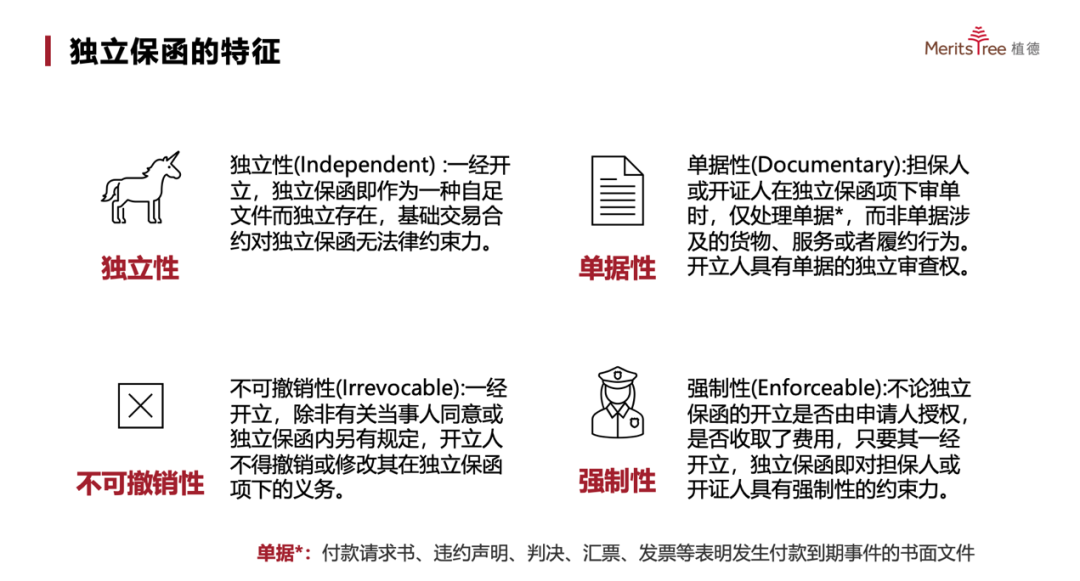

一份合格的独立保函应具有以下四个特征���:

需要说明的是���,独立性本身具有两面性���:首先���,如前述���,独立性是指独立保函与基础交易脱钩;再者���,独立性是指实际损失与付款责任脱钩���,也即���,即使受益人在基础交易下的损失大于或小于独立保函金额���,其仍仅能获赔独立保函金额。

2.反担保

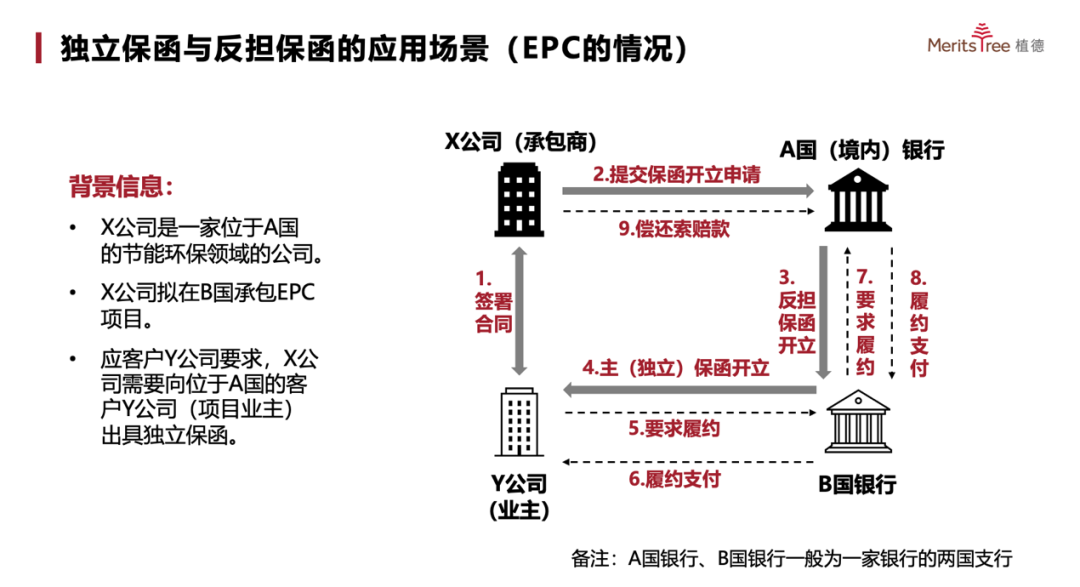

反担保是指在跨国交易中���,由于申请人与受益人分处异地���,而某些国家的受益人又往往只期望得到其本国保证人开具的保函���,而申请人申请异国保证人开具保函又多有不便(资信不足���、抵押不足���、外汇管制等)���,因此���,申请人常常请求本国保证人(反保证人)转托受益人所在国保证人(实际保证人)向受益人开具保函���,并承诺在实际保证人遭到索赔时���,反保证人立即予以偿付。

一个较为常见的���,EPC项目场景下的���,包含反担保情况的独立保函关系如下图所示���:

需注意的是���,反担保函本身也是一种独立保函���,其亦具有上文中列举的四种特征���,换言之���,反担保函亦独立于独立保函存在���,不受其效力的影响。

(三)备用信用证

备用信用证(Stand-by Letter of Credit, “SBLC”)是指开证人应支付人的请求向受益人开具的���,保证在受益人出示特定单据时���,开证人在单证相符的条件下必须付给受益人一笔规定的款项或承兑汇票的一种书面凭证。

备用信用证最早起源于美国银行法���,发展于约半世纪前���,彼时美国法律不允许美国银行出具保函���,因此���,美国银行通过出具备用信用证满足客户对银行担保业务的需求。如今相关法律已修改���,但备用信用证在美国仍被广泛使用���,使用范围逐渐扩大。换言之���,备用信用证在用途上与独立保函独出一辙���,但由于其独特的发展路径���,实践中不同地区的合作方可能会依据其商业习惯要求另一方选择二者之一(如���,美国客户倾向于备用信用证���,欧陆客户倾向于独立保函)。

备用信用证的适用规则亦由当事人自行选择。实践中较为常见的规则包括International Standby Practices - ISP 98(“ISP 98”)和ICC Uniform Customs and Practice for Documentary Credits - UCP 600(“UCP 600”)。当备用信用证中约定ISP98与UCP600同时适用时���,ISP98优先适用。

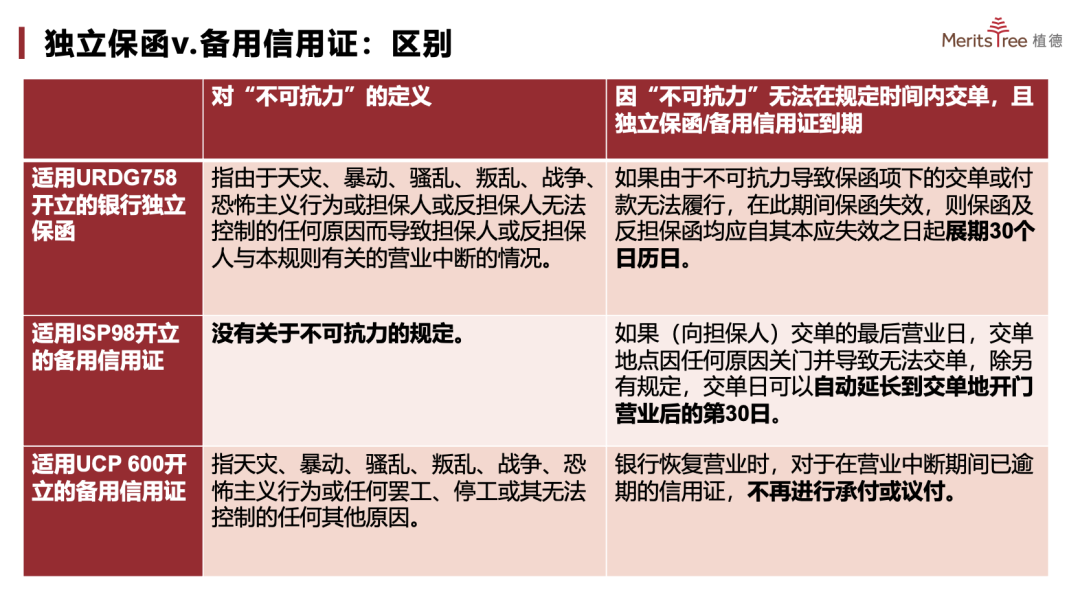

独立保函与备用信用证的关系类似于樱桃与车厘子���:他们十分类似���,但仍存在不同���:

如上图所示���,由于二者均具有独立性���、不可撤销性���、单据性与强制性的特点���,在概念上区分二者的意义不大。在审查独立保函与备用信用证时���,更需注意的应是其适用规则���:例如���,在URDG 758与ISP 98下���,存在不可抗力情况时���,规则均允许受益人延期行使交单和索赔权利;而在UCP 600下���,即使存在不可抗力情况���,如备用信用证在此期间到期���,受益人即无法获得偿付。前者有利于受益人���,后者则有利于申请人。

(一)申请独立保函

在申请独立保函时���,需注意在其中在其中加入适当的信息与条款���:也即���,过少和过多的信息均可能使得申请人的利益受到影响。

1.基础信息

首先���,申请人需清晰���、准确地填入基础信息���,基础信息包括���:

a.申请人;

b.受益人;

c.担保人;

d.指明基础关系的编号或其他信息;

e.指明所开立的保函���,或者反担保函情况下所开立的反担保函的编号或其他信息;

f.赔付金额或最高赔付金额以及币种;

g.保函的失效;

h.索赔条件;(包括时间���、地点)

i.索赔书或其他单据是否应以纸质和/或电子形式进行提交;

j.保函中规定的单据所使用的语言;以及

k.费用的承担方。[5]

需注意的是���:(1) 需明确记载赔付金额���,如保函仅记载开立人无条件偿还剩余本息���、支付实现债权的费用之类的约定���,视为未记载保函金额���,只能解释为从属性担保。(2) 保函中明确的币种决定了汇率风险由哪一方承担���,并且决定了在担保人延迟支付独立保函项下款项或申请人预期偿付担保人垫付款项时损失的计算标准。

2.非单据条款

URDG 758第7条规定���:“除日期条件之外���,保函中不应约定一项条件���,却未规定表明满足该条件要求的单据。如果保函中未指明这样的单据���,并且根据担保人自身记录或者保函中指明的指数也无法确定该条件是否满足���,则担保人将视该条件未予要求并不予置理���,除非为了确定保函中指明提交的某个单据中可能出现的信息是否与保函中的信息不存在矛盾。”ISP 98第4.11条亦有类似规定。

换言之���,保函中的一项信息���,如果没有同时明确该信息的佐证单据���,则该信息不能作为担保人审单时考虑的对象。因此���,在独立保函中不应约定过多条款���,否则可能出现部分条款因无支撑单据而无效的情况。

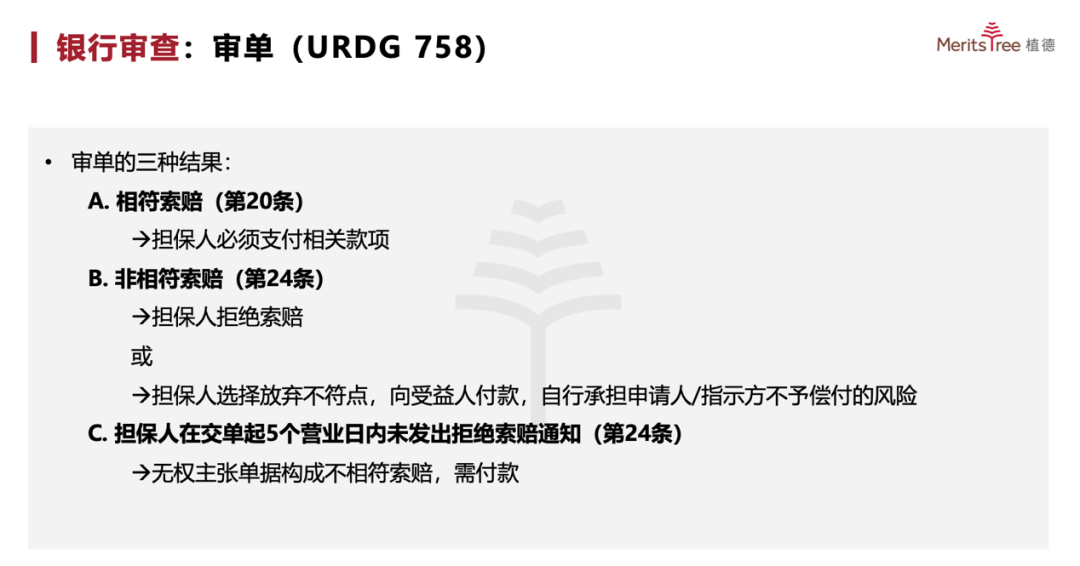

(二)审单

根据 URDG758 第19条“审单”第a款���,担保人应仅基于交单本身确定受益人交单是否在表面上构成相符交单。审单应当独立于基础交易关系。即���,不对单据的真实性���、准确性进行审查。

根据第b款���,单据的内容不必与要求的其他单据的内容或独立保函的内容完全一致���,但不得与其他内容或独立保函的内容相冲突。即���,不要求严格一致���、只要求不冲突(同《独立保函司法解释》第7条)。

例如���,某保函条款写明���:“甲方提供申明乙方未能按照合同约定履行合同义务的违约声明即可索赔。”后甲方向担保人提供的单据写明���:“乙方已停止施工3余月���,目前该项目已逾期���,乙方已完全无法履行合同义务”。甲方的交单虽然为与保函中的约定完全一致���,但仍然属于相符交单。

银行审单后的可能结果如下所示���:

(一)受益人角度

1.保函要求单据的数量

独立保函载明的索赔单据越简单���,对受益人越有利���,同时也为少数受益人实施欺诈行为提供了便利。

付款单据可分为三类���:①受益人自己出具的单据(如付款请求书���、违约声明);②第三方出具的单据;③司法机构的判决或仲裁机构的裁决。与基础交易关系越弱���,对受益人制约越少���,受益人最容易实施欺诈(如第①类单据);与基础交易关系越强���,对受益人制约越强(如第③类单据)。因此���,仅要求违约声明的独立保函又被称为“自杀性保函”。

2.保函的开具主体

如前所述���,《独立保函司法解释》中规定���,银行和非银行金融机构可以开具独立保函���,那么其他法人���、非法人组织���、甚至自然人能否开具独立保函?

关于这一问题���,在兖矿铝业国际贸易有限公司���、重庆市电煤储运集团华东有限公司买卖合同纠纷案中���,对于案涉保函的性质���,最高人民法院在驳回再审申请的裁定书中认为���,根据《独立保函司法解释》第1条第1款���,独立保函的担保人为银行或非银行金融机构���,重电集团公司不符合开具独立保函的主体要件���,因此���,其出具的担保效力仍从属于主合同���,是从属性保函。该案实际上否认了其他法人���、非法人组织���、自然人开具独立保函的能力。

因此���,对于受益人而言���,确保申请人在具有能力的银行���、非银行金融机构开具独立保函应为必须。涉及涉外独立保函的开具时���,可以选择在海外存在分行的银行���,有利于节约成本。

(二)申请人角度

1.合理把握不同类型独立保函的金额与期限

由于使用场景与用途不同���,不同类型的独立保函应具备差异化的金额与期限。例如���,在EPC项目中���,投标保函的金额和期限都相对较小���,履约保函和质保保函的金额和期限则较大。在保函担保事项基础上���,过高的金额和过长的期限对申请人而言是一种不合理的风险。

2.争取管辖法律与争议解决条款

由于独立保函和备用信用证存在适用规则选择的情况���,当事人可能认为管辖法律和争议解决条款不再重要。但是���,实际上���,管辖法律和争议解决条款对当事人解决独立保函相关纠纷至关重要���,尤其是在申请人对受益人所在法域不熟悉的情况下。

3.通过司法途径跨境止付

由于管辖的局限性���,跨境止付对于申请人而言可谓难题一件。例如���,在境内反担保的结构下���,一旦业主向项目所在国银行索保���,项目所在国银行往往第一时间向境内银行索兑反担保函���,以确保其能够先收到境内反担保行付款���,再向受益人付款。而境内法院往往仅对反担保函欺诈纠纷有管辖权���,对反担保函欺诈的审查又受制于“善意付款”原则���,即受益人对境外保函开立行的欺诈不能作为止付境内银行开立的反担保函的理由���,只有证明境外保函开立行存在欺诈或明知受益人欺诈的���,才有机会实现反担保函止付。因此���,我国司法实践中���,此类结构的保函���,成功止付的难度普遍很高。

当中国企业作为此类结构的保函的申请人时���,可通过与项目所在国律师的合作���,积极争取当地法院对当地银行开立的保函的止付令或付款禁令。但是���,即使取得当地法院止付令���,由于该止付令并不针对反担保函做出���,境外法院对反担保行也无管辖权���,因此���,中国企业仅依据境外法院止付令���,直接要求境内开立反担保函的银行拒付保函的行为可能效果不佳。其一是可能导致反担保行陷入两难局面���,其二是反担保行考虑到国际信誉���,最终往往不会选择拒付。[6]

[1]银保险会《非银行金融机构行政许可事项实施办法》(2020)第2条规定���:“本办法所称非银行金融机构包括���:经银保监会批准设立的金融资产管理公司���、企业集团财务公司���、金融租赁公司���、汽车金融公司���、货币经纪公司���、消费金融公司���、境外非银行金融机构驻华代表处等机构。”根据上述规定���,作为由中国银行保险监督管理委员会监管的非银行金融机构应该可以开立独立保函���,但是对于保险公司���、公司等非由中国银行保险监督管理委员会监管的金融机构���,其是否可以开立独立保函具有一定的不确定性���,也未有相关法律法规予以规定。因此���,为避免开立主体性质存在争议导致保函性质不确定���,受益人应当审慎审查担保人是否具有开立独立保函的资格���,尽量要求银行作为担保人开立独立保函。在面对非银行金融机构作为担保人的情况时���,需审慎审查其是否持有“金融牌照”。

[2]《独立保函司法解释》第一条。

[3]李谦���、徐坤���:《独立保函系列研究之一——浅谈独立保函的“独立性”》

[4]《独立保函司法解释》第三条���:保函具有下列情形之一���,当事人主张保函性质为独立保函的���,人民法院应予支持���,但保函未载明据以付款的单据和最高金额的除外���:

(一)保函载明见索即付;

(二)保函载明适用国际商会《见索即付保函统一规则》等独立保函交易示范规则;

(三)根据保函文本内容���,开立人的付款义务独立于基础交易关系及保函申请法律关系���,其仅承担相符交单的付款责任。

[5]URDG 758 第8条。

[6]周显峰���、杜丽婧���、汪派派���:《海外新能源系列(一)���:跨境转开独立保函止付的最新实践及典型案例解读》